In de afgelopen jaren is er op de energiemarkt een nieuwe trend opgedoken. Gascentrales worden uit de markt geduwd door de stijgende hernieuwbare productiecapaciteit. Dit heeft als gevolg dat de gascentrales minder gebruikt worden om de energievoorziening van België te dekken waardoor ze automatisch minder rendabel worden. In juli zal de stoom- en gascentrale (STEG) in Seraing sluiten [1]. Ook de centrale in Drogenbos moet er in oktober 2015 aan geloven. Enige toelichting bij het waarom en de gevolgen.

1. De oorzaken van dit fenomeen

Merit order effect

Een gascentrale is pas rendabel als ze jaarlijks zo’n 5000 uren actief is. Dit cijfer is voor de meeste gascentrales onhaalbaar omwille van het merit order effect. Dit houdt in dat wanneer er veel hernieuwbare energie ter beschikking is, de duurdere centrales uit de boot vallen. Figuur 1 geeft dit principe weer.

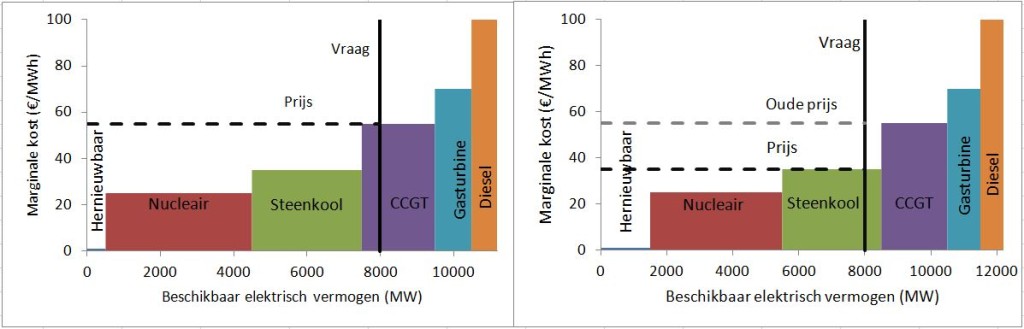

Figuur 1: De marginale kost en marktprijs voor verschillende situaties en technologieën.

In deze figuur ziet men twee scenarios waarin er enerzijds weinig en anderzijds veel hernieuwbare energie ter beschikking is. De energiebronnen zijn gerangschikt volgens toenemende marginale kost, wat men ook wel merit order noemt. De marginale kost is het bedrag dat je extra betaalt door de productie met één eenheid te verhogen. Omdat lucht, zon en water gratis zijn, is de marginale kost van hernieuwbare energie heel laag (er is enkel een operationele- en onderhoudskost kost) en komt hernieuwbare energie vooraan te staan in de merit order.

Zoals in elke vrije-markteconomie, wordt de prijs bepaald door vraag en aanbod. De vraag wordt voorgesteld in figuur 1 als de verticale zwarte lijn. Het aanbod wordt gevormd door de contour van de verschillende productie-eenheden. Voor een vraag van 8000 MW, geeft dit een prijs van 55€/MWh in het geval er weinig hernieuwbare energie is (linkerkant figuur 1). Wanneer er 1000 MW hernieuwbare energie extra beschikbaar bij dezelfde vraag (rechterkant figuur 1) worden de STEG centrales uit de markt geduwd en zakt de prijs met een derde tot 35 €/MWh.

Steenkoolprijs

Naast het merit order effect speelt de prijs van steenkool ook een belangrijke rol. Drie jaar geleden schommelde deze nog rond 57 €/ton [2]. De explosieve groei van schaliegas in Amerika3 veroorzaakt er een overstap van steenkool naar gas. In Europa is er bovendien door de economische crisis ook een dalende vraag naar steenkool. Deze twee factoren hebben tot een prijsdaling van 10 €/ton geleid. Het is dan ook logisch dat gascentrales in Europa geen competitie kunnen voeren met steenkoolcentrales.

2. De gevolgen

De sluiting van gascentrales heeft implicaties op twee gebieden. Enerzijds ligt het voor de hand dat wanneer een aantal gascentrales gesloten worden, dit een hap uit het totaal beschikbaar elektrisch vermogen van België neemt. De centrales in Seraing en Drogenbos hebben een maximaal vermogen van respectievelijk 485 MW en 460 MW. In de winter kan de vraag naar elektriciteit in België oplopen tot meer dan 13 000 MW [4]. Als dan de wind op een laag pitje komt te staan, zou de bevoorradingszekerheid wel eens heus in de problemen kunnen komen [5].

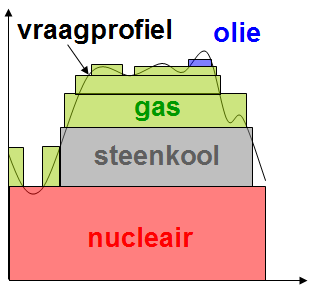

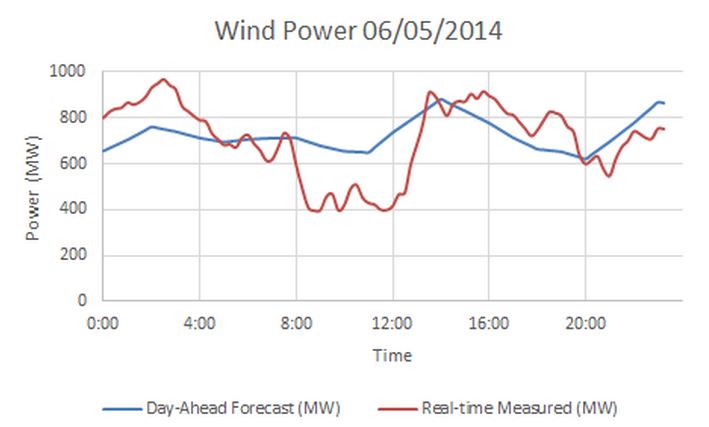

Anderzijds kunnen we ook in de problemen komen met balancing. Om 230 Volt aan een frequentie van 50 Hertz uit je stekker te krijgen, moet er op het Belgisch net op elk moment een balans zijn tussen geproduceerd en opgenomen vermogen. Hiervoor is er nood aan flexibele centrales die makkelijk hun output kunnen veranderen. Laat deze nu uitgerekend de STEG- en gascentrales zijn. Idealiter worden deze centrales ingezet zoals in figuur 2. Ze zijn ook erg belangrijk voor het opvangen van fluctuaties in opbrengst van windturbines en zonnepanelen. Het is niet uitzonderlijk dat het vermogen van windmolens 300 MW afwijkt van de voorspelling, zoals te zien in figuur 3.

Figuur 2: Gascentrales worden hoofdzakelijk ingezet om variaties in de vraag op te vangen.

Men ziet hier het geleverd vermogen in functie van de tijd.

Figuur 3: Vermogen geproduceerd door wind en voorspelling op 6 mei 2014. [bron: www.elia.be]

3. De toekomst

In de toekomst is het uitkijken naar de CO2-prijs die gehanteerd wordt in het European Emission Trading System. Dit systeem zorgt dat centrales met een hogere uitstoot (bijvoorbeeld steenkoolcentrales) harder belast worden. Voorlopig staat de prijs op een laag niveau (zo’n 5 €/ton [6]) door de economische recessie. De vraag naar elektriciteit was vlak na de crisis maar liefst 8% lager dan in het business as usual scenario7. Hierdoor daalde de vraag naar uitstootrechten en ook hun prijs. Die laatste schommelde voor de crisis tussen 20 €/ton en 25 €/ton. Als de prijs terug zal stijgen, worden gascentrales boven steenkoolcentrales gekozen. De Europese Commissie probeert nu al een hogere emissieprijs te bekomen met backloading [8]. Dit is een principe waarbij de rechten op uitstoot (emissierechten) tijdelijk van de koolstofmarkt worden gehaald. De vraag naar emissierechten krijgt dan de tijd om het aanbod ervan bij te benen met een hogere prijs tot gevolg.

Ook de nakende bevoorradingsonzekerheid kan een drijfveer zijn voor het open houden van gascentrales. Minister Wathelet, de staatssecretaris van energie, wil gascentrales subsidiëren zodat ze toch rendabel zijn. Dit concept krijgt echter veel kritiek door juridische en financiële problemen. Een meer economisch verantwoorde mogelijkheid is een investering in interconnecties met onze buurlanden. De interconnectie van het Belgische netwerk met Duitsland, de ALEGrO link, zal operationeel zijn in 2019 en voorziet een extra importcapaciteit van ongeveer 950 a 1200 MW [9].

De toekomst van de gascentrales hangt dus af van drie onzekere factoren. Ten eerste is er de gasprijs, waarover enkel gespeculeerd kan worden. Vervolgens is er de CO2-prijs waarop we meer invloed hebben. Het is echt onzeker of het toepassen van backloading voldoende invloed zal hebben. Tot slot is de meest onzekere factor het Belgisch beleid. Wie zal de touwtjes in handen nemen na 25 mei? Heeft die persoon dezelfde ideëen als zijn voorganger?

Zullen de gascentrales een renaissance doormaken of zet de trend die nu voelbaar is zich verder? De tijd wijst het uit.